※当サイトではアフィリエイト広告を利用しています

はじめに

カーリースや車サブスクには自動車保険(任意保険)は基本的につきません。そのため、自分で自動車保険に加入する必要があります。ここでは加入の必要性や自動車保険に入れるサブスクまで紹介しています。

そもそも任意保険とは?

車を持つ上で必ず加入が必要となる「自賠責保険」とは違い、任意で加入する保険が任意保険と呼ばれる「自動車保険」です。車を持つ方の7割以上が加入していると言われています。

自動車保険は任意なので契約するかどうかは自由ですが、自賠責保険だけではカバーできる補償の範囲がとてもせまいです。

もしも対人事故を起こしてしまった場合に、自賠責保険では相手方への補償しかされませんが(それさえも不十分)、自動車保険であれば様々な補償に対応可能です。

このように自賠責保険だけでは足りない補償を、自動車保険でカバーするために任意保険への加入はとても大事です。

基本的にカーリースには任意保険はつかない

車のサブスクやカーリースは、自賠責保険は必須で加入しますが、基本的に任意保険(自動車保険)への加入はつきません。

任意保険への加入を希望する場合は、自分でカーリースとは別で保険を契約する必要があります。

任意保険は加入する必要はある?

カーリースとは別に任意保険(自動車保険)に加入するのはめんどくさい、そもそも任意だから加入しなくても良いんじゃないか?

そのように感じてしまうかもしれませんが、私としては自動車保険には加入しておいた方が良いと断言できます。そもそも、自賠責保険だけではデメリットがたくさんあります。

- 自賠責保険だけのデメリット

- 事故の被害者に対する怪我や後遺障害、死亡の補償しかない

- 高額な請求時に自賠責だけでは足りない

先ほども説明しましたが、自賠責保険では事故の被害者に対する怪我や後遺障害、死亡に対してだけ最低限補償されます。つまりは、自分のケガや自動車の破損等には補償がありません。

さらには、1人での事故(単独事故)や事故は起こしたものの相手にケガが無かった場合などは補償の対象外です。つまり、自動車保険に加入していなければ何も補償されません。

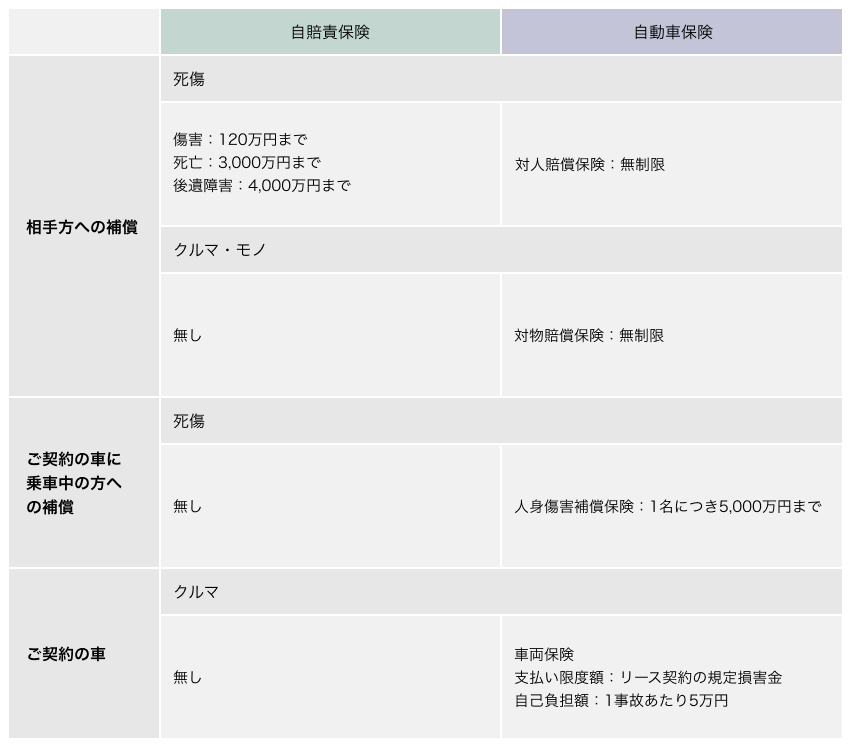

また、自賠責保険で被害者に支払われる補償は上限があります。傷害で120万円、後遺障害で最大4,000万円、死亡で最大3,000万円です。

場合によっては数千万円から億を超える賠償が発生するケースもあり、超えた分は自己負担で支払う必要があります。このように自賠責保険だけではもしもの時の補償が不十分です。

KINTOなら任意保険にも加入できる

TOYOTA発のカーリース、車のサブスクとして人気がある「KINTO(キント)」では、契約時に自動で東京海上日動の任意保険(自動車保険)に加入できます。

別で自動車保険の加入をする必要が無いため、これから車を乗り始める人にとっては非常に楽です。

- KINTOの自動車保険のメリット

- 年齢や等級、免許証の色は関係なしにみんな一律の金額

- もし事故を起こしてしまっても月額料金は変わりなし

- 対人も対物も無制限で補償

- 契約者だけでなく、家族や友人の運転でも対象

このようにKINTOの自動車保険には嬉しいメリットがたくさんあります。ただ現在自動車保険を加入中の方は、等級の引き継ぎ等はできないため注意しましょう。

自動車保険の補償内容は以下の通りです。

このように十分な補償がついている自動車保険となっているため安心です。

別で自動車保険の加入がめんどくさい方や、詳しくなくてよく分からないという方はKINTOを選んでみるのもおすすめです。

KINTO

- 初期費用:無し月額:15,000円〜

- トヨタ直営なので新型クラウン・プリウスも取り扱い

- 初期費用や解約金がフリーになるプランあり

- 契約期間は3年/5年/7年から選択可能