※当サイトではアフィリエイト広告を利用しています

はじめに

KINTOの契約には自動車保険(任意保険)が自動で付帯されます。面倒な手続きが不要なので初めて車を持つ方でも安心して利用できます。そこでKINTOの自動車保険が優れている点を踏まえつつ、保障内容を解説します。

目次

KINTOの契約には自動車保険(任意保険)が含まれる

車のサブスク「KINTO」では契約時に自動車保険(任意保険)が自動で付帯されます。

一般的なカーリースでは自動車保険は含まれません。そのため、カーリースと自動車保険を別々で契約する必要があり、手間に感じてしまうこともあるでしょう。

その点、KINTOなら自動車に乗るために必要なものがすべてコミコミなので、車を持つのが初めての人でも安心して乗れます。

もちろん自動車保険は任意保険なので、加入するかどうかは本人の自由ですが、もしもの時のことを考えると100%入っていた方が良いです。

自動車保険の必要性については下記のページでも紹介しているので、ぜひ一読してみてください。

KINTOの自動車保険が優れているポイント

KINTOの自動車保険は補償内容がとても充実している上に、契約者にとって非常に嬉しく、優れているポイントがたくさんあります。ここでは、大きく3つのポイントを紹介します。

- ポイント1誰が乗っても等級は関係なく一律の料金

- ポイント2家族や友人にシェアしても対象になる

- ポイント3補償内容が充実しているためもしもの時も安心

誰が乗っても等級は関係なく一律の料金

KINTOの自動車保険では、年齢や等級は一切関係なく、誰が乗っても一律で同じ料金になります。

一般的な自動車保険では、1等から20等まで等級で区別されており、数字が上がるほど保険料が安くなっていきます。ただ初めて契約をする方は6等級からスタートとなり、無事故であれば1年ごとに1等級ごと上がる仕組みです。

つまり契約したばかりの時には等級が低いため、保険料がやや高くなる傾向があります。

その分、KINTOであれば初めての車か、年齢などは一切関係はありません。さらに、もし事故を起こしてしまった場合でも自動車保険の料金は変動せず、ずっと一律の料金でキープされます。

家族や友人にシェアしても対象になる

自動車保険によっては、誰が運転をしている時に補償対象とするかが決められています。契約者だけなのか、配偶者もOKなのか。

KINTOの自動車保険は「契約者が認めた免許を保有する方」が契約者の運転が許可されている上に、もしもの事故の時も補償されます。

例えば以下のような方が対象です。

- 契約者本人

- 配偶者

- 子供

- 両親

- 親戚

- 友人・知人

そのため、たまにしか乗らない免許取り立ての子供に貸したり、急用時に両親に運転してもらったり、友達と遠出する時に交代で運転するなど利用できるシーンはたくさんあります。

誰にでもシェアして使えるという自由度の高さもKINTOの自動車保険のおすすめポイントです。

補償内容が充実しているためもしもの時も安心

自損事故から対人事故まで幅広く事故をサポートしてくれます。対人も対物も無制限で補償してくれる上に、自分のケガにも5,000万円まで補償がつきます。

ほかにも、ロードアシストやレンタカーなどの補償内容もとても充実しているためもしもの時も安心して乗れます。

詳しくはここから紹介していくのでぜひご覧ください。

KINTOの自動車保険の補償内容

KINTOで契約できる自動車保険は東京海上日動火災保険株式会社の「TAP(一般自動車保険)」となっています。

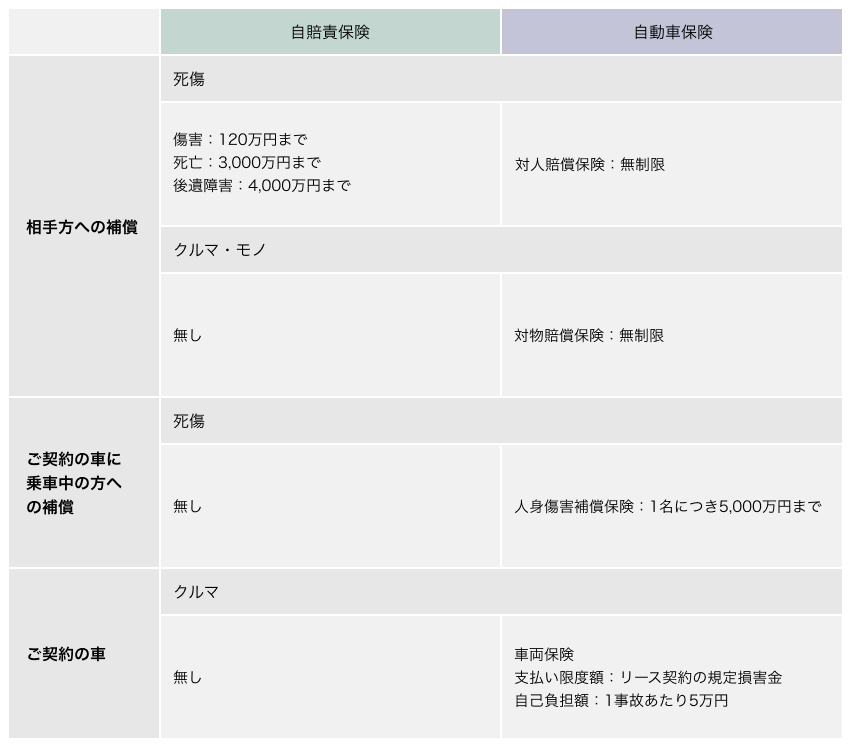

自動車保険の補償内容は以下の通りです。

相手方への補償とは、事故の相手方を死傷させてしまった場合や、車やモノを壊してしまった場合の補償となります。治療費や慰謝料、損害賠償金が発生しますが、いずれも無制限となっているため、相手方への補償は充実しています。

また、契約者や同乗者への補償は最大で5,000万円までとなります。レクサス車を契約している場合は1億円が上限です。

さらに車両保険もついています。自損事故等で車をぶつけてしまった時でも、自己負担額5万円で超えた分は補償してくれます。1度だけでなく2回目以降も同じ金額です。

車両保険の補償対象となる事故例

車両保険の補償対象となる事故や災害は以下の通りです。

- ガードレール・電柱・自転車に衝突

- 車庫入れに失敗

- お車同士の衝突

- 火災・爆発

- いたずら・落書・窓ガラス破損

- 当て逃げ

- 墜落・転覆

- 二輪自動車・原動機付自転車との衝突

- 盗難

- 飛来中・落下中の他物との衝突

- 台風・竜巻等の強風・雹(ひょう)・雪・洪水

普段使っている上で起こるであろう事故はほとんど対象になっています。また、台風や雹(ひょう)による破損も対象としてくれているのは嬉しいです。

ただ、地震や噴火によって発生した津波による被害は対象外となります。

もしも傷の大小に限らず車に傷がついてしまった場合には、迅速に東京海上日動・KINTO事故受付センター(0120‐137‐160)へ連絡するようにしましょう。連絡をしないと補償の対象とはなりません。

注意!保険・補償制度が適用されない例

充実した補償がついている自動車保険ですが、場合によっては補償制度が適用されないこともあります。

公式サイトでは以下のような場合は適用されないと書かれています。

- 警察に事故の届出を行わなかった場合

- ご契約満了までに車両返却がされず、事故を起こされた場合

- 地震もしくは噴火またはこれらによる津波による損害

- 過失、いたずら等により生じたタイヤ(ゴム部分)の損害(ただし、ご契約のお車の他の部分と同時に損害を被った場合または火災もしくは盗難によって損害が生じた場合は補償の対象となります。また、通常走行中に発生したパンクの修理費用はメンテナンスサービスの対象となります)

- KINTO契約に含まれない(お客様にて交換や追加した)車両部品の損害

- コーティングの修繕費用・再施工費用

- リース利用規約に定める事項に違反があった、もしくは禁止行為に該当する場合

- そのほか保険約款に定める保険金をお支払いできない事由に該当する場合

契約内容に則って普通に使っていれば問題ない内容ばかりではありますが、念の為注意しておきましょう。

とにかく、事故を起こしたらまずは警察に連絡をし、その後KINTOの事故受付センターへ連絡をすることを忘れないでください。

ほかにも安心できる保証がたくさん

これまで説明した通り、自動車保険の補償内容はとても充実していますが、さらにほかにも安心できる保障がたくさんあります。

弁護士費用特約

契約している車で起こした事故で、相手方に対して法律上の損害賠償請求を行う場合に発生する弁護士費用や法律相談費用が補償されています。1事故において1名あたり最大で300万円まで保険金が支払われます。

また、契約している車での対人事故における刑事事件等の対応を行う場合の弁護士費用や法律相談費用も補償されています。こちらは1事故において1名あたり150万円まで保険金が支払われます。

ロードアシスト

事故などによって走行不可となった場合に、レッカー搬送を行い、搬送にかかる費用を補償してくれます。

また、故障で動けなくなったり、バッテリー上がりでエンジンがかからない場合など緊急時の応急対応費用も補償してくれます。

それぞれ合計で15万円が限度となります(距離にすると200kmほどです)。

レンタカー等諸費用アシスト

事故などで契約者が使えなくなり、代わりの車が必要になった時はレンタカーの費用も補償してくれます。事故の場合は最大30日、故障だと最大15日と契約している車種ごとに設定されている日額が上限です。

その他にも、修理が終わった車を引き取りにいく際に発生するタクシー代などの交通費や、出先で走行不可になった場合の目的地まで移動する交通費も保障してくれます。タクシー代は最大で3万円まで補償してくれます。

事故現場アシスト

もしも事故を起こしてしまった時はパニックになってしまいどうしたら良いのか分からなくなってしまう場合があります。そんな時でも安心です。

事故現場で困っている時に、専門スタッフが電話で相談に乗って、アドバイスをしてくれます。さらに、病院への各種手配や被害者への連絡など初期対応を行なってくれます。

全損や盗難時でも車両保険が適用される

契約者が事故で全損してしまった、盗難にあってしまった場合でも安心してください。

車両保険が適用されるため、契約者の負担はありません。以下のように公式サイトで書かれています。

全損事故時および盗難時のリース規定損害金は、KINTO付帯の自動車保険(任意保険)のリースカー車両費用保険特約にてカバーされますのでお客様の負担は発生しません。全損事故、または盗難の場合は、どうすればよいですか?

このようにKINTOの自動車保険では最悪のケースでも、充実の補償が受けられます。

詳しくは下記のページでも紹介しているので、そちらをご覧ください。

KINTO

- 初期費用:無し月額:15,000円〜

- トヨタ直営なので新型クラウン・プリウスも取り扱い

- 初期費用や解約金がフリーになるプランあり

- 契約期間は3年/5年/7年から選択可能